V tomto návodu bude popsáno, jak rozkrýt vlastnickou strukturu a najít konečné vlastníky českých obchodních společností (firem), které získávají veřejné prostředky. Tento návod však lze použít na dohledání vlastnické struktury jakékoli české obchodní společnosti.

Nejdříve bude vysvětleno, jak najít vlastníka obchodní společnosti (krok 1) a jak ověřit, že dohledaný vlastník je konečným vlastníkem (krok 2). Následně bude popsáno, jak ověřit další skutečnosti, jež by mohly poskytnout indicie, že s čerpáním veřejných prostředků vyhledanou obchodní společností nemusí být vše v pořádku (krok 3) a kam takto získané informace zaslat (krok 4).

Chcete-li najít vlastnickou strukturu či konečného vlastníka obchodní společnosti získávající veřejné prostředky, avšak neznáte-li název takové obchodní společnosti ani její identifikační číslo, je třeba projít krokem 1 a 2 v prvním návodu, který popisuje, jak takovou obchodní společnost najít. Teprve poté je možné postupovat podle kroků 1 – 4 uvedených v tomto návodu 2.

Krok 1: Kde najít vlastníka firmy?

Zobrazil-li se po zadání názvu obchodní společnosti (firmy) či jejího identifikačního čísla do vyhledávače obchodního rejstříku (podrobněji k tomuto v kroku 2 návodu 1 výše) základní výpis údajů o dané společnosti, mohou nastat tři různé situace: vlastník firmy je uveden na výpisu z obchodního rejstříku (situace 1) nebo je uveden v účetní závěrce či v jiném dokumentu založeném ve sbírce listin obchodního rejstříku (situace 2), anebo vlastníka obchodní společnosti nelze dohledat (situace 3).

Situace 1: Vlastník firmy je uveden na výpisu z obchodního rejstříku.

Jestliže obchodní společnost (firma), jejíž vlastníky hledáte, je společností s ručením omezeným (s. r. o.) , jsou jména či názvy jejích společníků (vlastníků) uvedeny na výpisu z obchodního rejstříku. Poté, co vyhledávač obchodního rejstříku najde základní informace o dané obchodní společnosti, je třeba kliknout na tlačítko „Výpis platných“, chceme-li znát její aktuální vlastníky, či na tlačítko „Úplný výpis“, chceme-li znát její současné i minulé vlastníky. Na obou typech výpisu jsou vlastníci uvedeni v rubrice „Společníci“ (mezi rubrikou „Způsob jednání“ a rubrikou „Základní kapitál“).

Jestliže obchodní společnost, jejíž vlastníky hledáte, je akciovou společností (a. s.) nebo evropskou společností (SE), která má jediného vlastníka (akcionáře), lze jméno či název tohoto jediného vlastníka rovněž najít na výpisu z obchodního rejstříku. Poté, co vyhledávač najde základní informace o dané obchodní společnosti, je třeba kliknout na tlačítko „Výpis platných“, chceme-li znát její aktuální vlastníky, či na tlačítko „Úplný výpis“, chceme-li znát její současné i minulé vlastníky. Na obou typech výpisu je jméno či název jediného vlastníka uveden v rubrice „Jediný akcionář“ (mezi rubrikou „Dozorčí rada“ a rubrikou „Akcie“).[i]

Jestliže obchodní společnost, jejíž vlastníky hledáte, je komanditní společností nebo veřejnou obchodní společností, jsou jména či názvy jejích společníků (vlastníků) uvedeny na výpisu z obchodního rejstříku. Poté, co vyhledávač obchodního rejstříku najde základní informace o dané obchodní společnosti, je třeba kliknout na tlačítko „Výpis platných“, chceme-li znát její aktuální společníky (vlastníky), či na tlačítko „Úplný výpis“, chceme-li znát její současné i minulé společníky (vlastníci). Na obou typech výpisu jsou vlastníci uvedeni v rubrice „Společníci“ (mezi rubrikou „Způsob jednání“ a rubrikou „Ostatní skutečnosti“).

Jestliže entita, jejíž vlastníky hledáte, je pobočkou (organizační složkou) zahraniční společnosti, pak název společnosti, jejíž je organizační složka součástí, je uveden na výpisu obchodního rejstříku této společnosti, a to v rubrice „Zřizovatel – zahraniční osoba” (mezi rubrikou „Vedoucí organizační složky“ a rubrikou „Ostatní skutečnosti“)

Situace 2: Vlastník firmy je uveden v účetní závěrce nebo v jiném dokumentu založeném ve sbírce listin obchodního rejstříku.

Jestliže akciová společnost (a. s.) nebo evropská společnost (SE) má více než jednoho vlastníka (akcionáře), nejsou název či jméno tohoto vlastníka uvedeny na výpisu z obchodního rejstříku. Identitu vlastníků takových obchodních společností je proto nutno hledat v dokumentech uložených ve sbírce listin obchodního rejstříku.

Z přílohy k účetní závěrce, která je součástí účetní závěrky, lze zjistit vlastníky (akcionáře), kteří vlastní alespoň 20 % podíl v dané obchodní společnosti. V příloze k účetní závěrce by se tento údaj měl objevit hned v prvním odstavci či v první položce přílohy účetní závěrky. Alternativně pokud společnost zakládá do sbírky listin obchodního rejstříku výroční zprávu obsahující účetní závěrku, měl by se údaj o vlastníkovi s více jak 20 % objevit v této výroční zprávě nebo v příloze účetní závěrky, jež je součástí této zprávy. (Jak najít účetní závěrku nebo výroční zprávu v obchodním rejstříku je popsáno výše v návodu 1 kroku 3).

Nemá-li společnost založenu ve sbírce listin obchodního rejstříku účetní závěrku, a tudíž z ní nelze zjistit vlastníky s podílem nad 20 %, je možné zjistit tyto vlastníky (akcionáře) z některého zápisu z valné hromady či z notářského zápisu týkajícího se dané společnosti, pokud jsou tyto dokumenty do sbírky listin obchodního rejstříku založeny a digitalizovány.[ii] Pokud je jméno či název vlastníka (akcionáře) na takovém dokumentu uveden, prokazuje jeho vlastnictví obchodní společnosti k datu, které je uvedeno na tomto dokumentu.

Situace 3: Vlastníka obchodní společnosti nelze v obchodním rejstříku dohledat.

Konečně se může stát, že vlastníka obchodní společnosti nelze dohledat, neboť není uveden ani na výpisu z obchodního rejstříku, ani v dokumentech založených do sbírky listin obchodního rejstříku.

To se může stát v případech, kdy společnost má formu akciové společnosti (a. s.) nebo evropské společnosti (SE) a má více než jednoho vlastníka (akcionáře). Pokud taková společnost zároveň do sbírky listin obchodního rejstříku nezakládá účetní závěrky nebo jiné dokumenty, ze kterých by vlastníci dané společnosti byli zjistitelní, nebo pokud tyto dokumenty údaje o vlastnících neobsahují, pak vlastníky takové společnosti nelze dohledat. V řadě případů se bohužel stává, že jména či názvy vlastníků (akcionáře) s podílem nad 20 % nejsou v příloze k účetní závěrce nebo ve výroční zprávě uvedeny, ať už úmyslně či z nedbalosti. Pokud údaj o vlastnících společnosti (společnících/akcionářích) chybí i v případě, že je účetní závěrka či výroční zpráva auditována auditorem bez výhrad, může to být důvodem k podání podnětu ke Komoře auditorů pro pochybení auditora, který účetní závěrku či výroční zprávu auditoval.

Jestliže právnická osoba, jejíž vlastníky (družstevníky) hledáte, je družstvem nebo evropským družstvem, není možné identitu družstevníků dohledat v obchodním rejstříku ani v dokumentech, jež jsou součástí sbírky listin obchodního rejstříku.[iii]

Krok 2: Jak zjistit, že dohledaný vlastník je konečným vlastníkem?

Konečný vlastník obchodní společnosti (firmy) je vždy reálně existující fyzická osoba. Pokud se podle kroku 1 podaří nalézt vlastníka obchodní společnosti, mohou nastat čtyři situace: obchodní společnost vlastní fyzická osoba (situace 1), obchodní společnost vlastní jiná obchodní společnost (situace 2), obchodní společnost vlastní stát, obec či kraj (situace 3) anebo může obchodní společnost vlastnit zahraniční společnost (situace 4).

Situace 1: Obchodní společnost vlastní fyzická osoba.

Jestliže fyzická osoba přímo vlastní obchodní společnost, je zároveň i jejím konečným vlastníkem. Jméno konečného vlastníka uvedeného na výpisu z obchodního rejstříku, v účetní závěrce či v jiném dokumentu založeném ve sbírce listin obchodního rejstříku je proto i jménem skutečného vlastníka dané obchodní společnosti.

Příklad: Výpis z obchodního rejstříku společnosti AB, s. r. o. udává jako společníky pana Nováka (50 %) a pana Černého (50 %). Pan Novák a pan Černý jsou konečnými (skutečnými) vlastníky společnosti AB, s. r. o.

Situace 2: Obchodní společnost vlastní jiná obchodní společnost.

Jestliže z výpisu z obchodního rejstříku či z dokumentů ze sbírky listin je patrné, že danou obchodní společnost vlastní jiná obchodní společnost, pak tato posléze uvedená obchodní společnost není jejím konečným vlastníkem. Je-li vlastníkem obchodní společnosti jiná obchodní společnost, je nutné u této posléze uvedené obchodní společnosti najít vlastníka postupem popsaným v kroku 1. Toto je třeba opakovat až do okamžiku, kdy se podaří zjistit konečného (skutečného) vlastníka, tzn. vlastníka, který je fyzickou osobou.

Příklad: Podle výpisu z obchodního rejstříku je jediným akcionářem (vlastníkem) obchodní společnosti CD, a. s. společnost XY, s. r. o. Obchodní společnost XY, s. r. o. není konečným vlastníkem obchodní společnosti CD, a. s., a je proto nutné postupem podle kroku 1 hledat dále vlastníka či vlastníky společnosti XY, s. r. o.

Pokud je vlastníků obchodní společnosti více, přičemž jeden z nich je například fyzická osoba a druhý obchodní společnost, je třeba postupem podle kroku 1 hledat konečného vlastníka této posléze uvedené společnosti až do okamžiku, kdy se podaří zjistit konečného (skutečného) vlastníka, tzn. vlastníka, který je fyzickou osobou.

Příklad: Podle údajů z účetní závěrky založené do sbírky listin obchodního rejstříku jsou akcionáři (vlastníky) společnosti EF, a. s. z 50 % pan Bílý a z 50 % společnost GH, s. r. o. Pan Bílý je konečným spoluvlastníkem ob chod ní společnosti EF, a. s. Obchodní společnost GH, s. r. o. není koneč ným vlastníkem společnosti EF, a. s. Proto je nutné postupem podle kroku 1 hledat dále vlastníka či vlastníky společnosti GH, s. r. o. Tento vlastník či vlastníci, jež budou fyzickými osobami, budou vedle pana Bílého konečnými (skutečnými) spoluvlastníky společnosti EF, a. s.

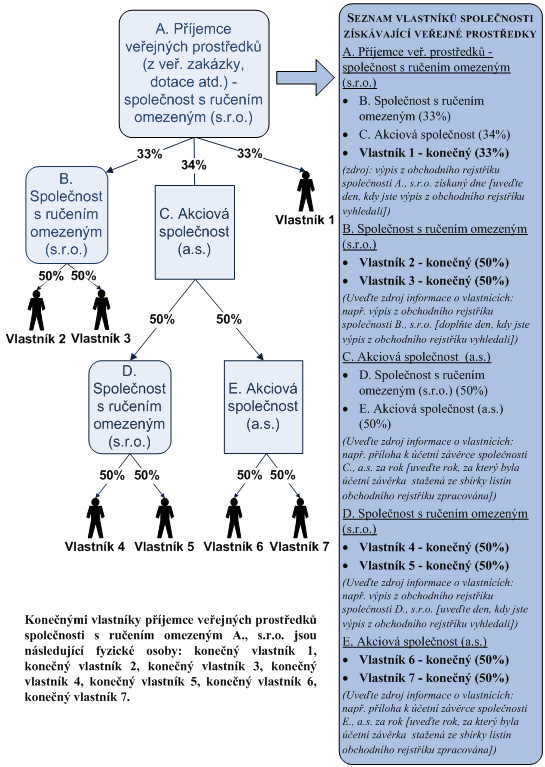

Je-li vlastnická struktura hledané obchodní společnosti komplikovaná, je vhodné si ji pro zachování přehlednosti načrtnout a popsat, například podle následujícího příkladu.

(Prosím berte na zřetel, že následující náčrt vlasntické struktury je pouze příkladný a že Vámi vyhledaná vlastnická struktura dané firmy může být zcela odlišná od vlastnické struktury uvedené v následujícím příkladu).

Situace 3: Obchodní společnost vlastní či spoluvlastní stát, obec či kraj.

Z dokumentů uvedených v kroku 1 může vyplynout, že 100%-ním vlastníkem obchodní společnosti je stát, kraj či obec. Je-li jediným vlastníkem obchodní společnosti stát, kraj či obec, je zároveň konečným vlastníkem.

Příklad: Jediným vlastníkem (akcionářem) obchodní společnost LM, a. s. je Česká republika. Česká republika je konečným vlastníkem společnosti LM, a. s.

Pokud z dokumentů uvedených v kroku 1 vyplývá, že stát, kraj či obec vlastní méně než 100 % v dané obchodní společnosti, je nutné hledat spoluvlastníka či spoluvlastníky, kteří vlastní zbylá procenta. Pokud je tímto spoluvlastníkem fyzická osoba, je rovněž konečným spoluvlastníkem takové společnosti; je-li tímto spoluvlastníkem obchodní společnost, je nutné najít její konečné vlastníky postupem podle kroku 1.

Příklad: Podle údajů z účetní závěrky založené ve sbírce listin obchodního rejstříku vlastní 80% podíl na fi rmě CZ, a. s. kraj, zbylých 20 % vlastní obchodní společnost PR, a. s. Konečným vlastníkem 80 % vlastněných krajem, je tento kraj. Ohledně zbylých 20 % vlastněných společností PR, a. s. je nutné najít konečného vlastníka této společnosti postupem popsaným v kroku 1.

Situace 4: Obchodní společnost vlastní zahraniční společnost.

Posledním možným případem, který může nastat, je, že českou obchodní společnost vlastní obchodní společnost registrovaná v zahraničí. Tato zahraniční společnost není konečným vlastníkem české obchodní společnosti. Konečného vlastníka zahraniční společnosti je nutné hledat v obchodním rejstříku země, kde je tato společnost registrována.

Příklad: Jediným akcionářem společnosti Z, a. s. je společnost NL, N.V. z Nizozemí. Vlastníka (akcionáře) firmy NL, N.V. je proto nutné hledat v nizozemském obchodním rejstříku (Jak hledat v nizozemském (holandském) rejstříku je uvedeno v Návodu 3).

Jak hledat v holandském (nizozemském) rejstříku je vysvětleno v Návodu 3 – Jak hledat v holandském rejstříku [http://www.korupcejakoparazit.cz/clanek/navod-3-jak-najit-vlastnika-holandske-firmy/], jak hledat v kyperském rejstříku je vysvětleno v Návodu 4 – Jak hledat v kyperském rejstříku [http://www.korupcejakoparazit.cz/clanek/navod-4-jak-najit-vlastnika-kyperske-firmy/].

Pokud se zjistí, že českou společnost (firmu) vlastní společnost (firma) z jiné zahraniční země než z Nizozemí či Kypru, je možné jít na internetovou stránku www.businessregister.org, kde lze nalézt postupy, jak hledat informace v obchodním rejstříku dané země, ze které nalezená zahraniční firma pochází. Tyto postupy jsou v některých případech v angličtině, u řady zemí však pouze v jazyku dané země.

Stejně jako v předchozích situacích může dojít k tomu, že českou obchodní společnost zahraniční společnost pouze spoluvlastní, přičemž těmito spoluvlastníky mohou být buď fyzická osoba nebo česká obchodní společnost.

Pokud je tímto spoluvlastníkem fyzická osoba, je rovněž konečným spoluvlastníkem takové společnosti; je-li tímto spoluvlastníkem česká obchodní společnost, je nutné najít její konečné vlastníky postupem podle kroku 1.

Krok 3: Ověření dalších nezbytných skutečností

Vyhledání konečných vlastníků nebo naopak zjištění, že tito vlastníci jsou nedohledatelní, samo o sobě neznamená, že s obchodní společností (firmou) získávající veřejné prostředky není něco v pořádku. Takové indicie mohou poskytnout až další informace.

(i) Zjištění dalších informací o konečných vlastnících firem, pokud se je podařilo nalézt

Pokud se podaří dohledat konečné vlastníky obchodní společnosti získávající veřejné prostředky, je nutné ověřit, zda tyto osoby nejsou nějak napojeny na osoby, jež o přidělení veřejných prostředků rozhodovaly. Například u vyhledaných konečných vlastníků fi rmy, jež získala státní dotaci, je vhodné ověřit, zda tito koneční vlastníci nejsou například členy stejné politické strany jako je ministr, jehož ministerstvo danou zakázku či dotaci přidělilo, nebo zda těmito konečnými vlastníky nejsou příbuzní daného ministra.

Dále je vhodné se přesvědčit, zda vyhledaný konečný vlastník není tzv. bílým koněm, tedy osobou, která zakrývá skutečného vlastníka. Poznat, že jde o bílého koně, ovšem není jednoduché, a to často ani pro orgány činné v trestním řízení. Jak ukázaly některé nedávné korupční kauzy, určitou indicií, že konečný vlastník je tzv. „bílým koněm“, může být skutečnost, že konečným vlastníkem je advokát. Nicméně ani to, že vlastníkem obchodní společnosti získávající veřejné prostředky je advokát, samo o sobě neznamená, že při čerpání veřejných prostředků mohlo dojít k nesrovnalostem. Advokáti mohou vlastnit obchodní společnosti, včetně těch, jež získávají veřejné prostředky zcela bez omezení. Ověření, že dohledaný konečný vlastník je či není advokátem, lze provést zadáním příslušného jména konečného vlastníka do vyhledávače v seznamu advokátů, který je možné nalézt na internetových České advokátní komory: http://vyhledavac.cak.cz/.

(ii) Zjištění dalších indicií, jež mohou naznačovat možnou problematičnost při čerpání veřejných prostředků

Ať už se vám podaří zjistit konečného vlastníka obchodní společnosti získávající veřejné prostředky či nikoli, k tomu, aby jste se mohli alespoň rámcově přesvědčit, že k získání veřejných prostředků došlo za standardních okolností či nikoli, je nutné ověřit některé další skutečnosti, například:

- zda obchodní společnosti, jež jsou součástí dohledaného vlastnického řetězce o sobě zveřejňují ve sbírce listin obchodního rejstříku informace požadované zákonem (podrobněji v návodu1);

- zda se okamžik vzniku obchodní společnosti získávající veřejné prostředky nedatuje do období krátce před vypsáním veřejné zakázky či přidělením dotace;

- zda nedošlo k anonymizaci konečného vlastníka obchodní společnosti krátce před získáním veřejné zakázky či dotace: například několik dní před získáním veřejné zakázky z výpisu z obchodního rejstříku zmizel údaj o konečném vlastníkovi, a to zcela, nebo byl nahrazen údajem uvádějícím, že obchodní společnosti, jež získala zakázku či dotaci, nově vlastní obchodní společnost bez dohledatelných konečných vlastníků.

Opět ani jedna z popsaných skutečností sama o sobě neprokazuje problematičnost čerpání veřejných prostředků danou obchodní společností, nicméně může být určitou indicií, že k získání veřejných prostředků nemuselo dojít za zcela standardních okolností, zvláště je-li přítomno více z popsaných indicií.

Krok 4: Kam zaslat zjištěné informace?

Pokud se vám postupem podle kroku 1 a 2 podařilo shromáždit a přehledně utřídit jednotlivé údaje o vlastnících či vlastnické struktuře obchodní společnosti (firmy), která získává veřejné prostředky, a pokud jste navíc v kroku 3 zjistili více indicií, že přidělení veřejných peněz nemuselo proběhnout zcela „standardně“, nabízí se několik možností, co se získanými informacemi dále učinit.

Za prvé můžete zaslat zjištěné informace na emailovou adresu vlastnici@korupcejakoparazit.cz

Vedle toho můžete zaslat zjištěné informace orgánům činným v trestním řízení, například Policii ČR, a podat podnět, zda nedošlo k trestnému činu či správnímu deliktu.